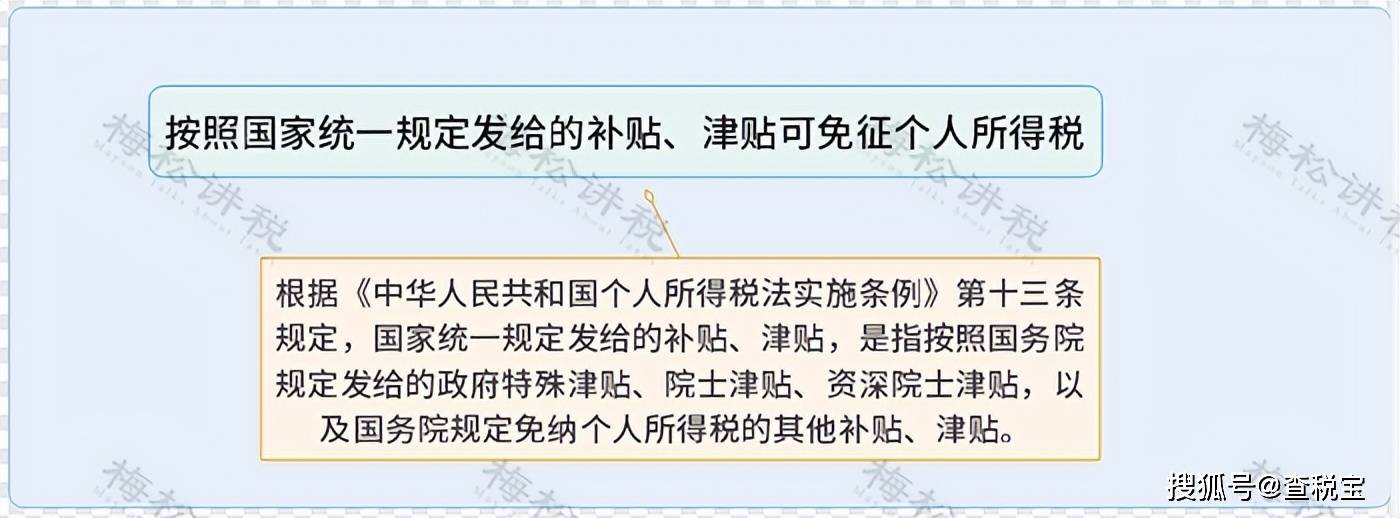

通过查抄某通物流无限公司2016年的工资单,5月创办期67人,6月290人,7月284人,8月118人,9月243人,10月149人,11月342人,12月452人(包罗姑且用工),其工资遍及正在3000多元,查抄组随机抽取了几名司机扣问,若是出车的话会有差盘缠补帮和误餐补帮,合计一天一百元。企业后供给了董事会关于发放出差津贴午餐补帮的决议及2016年发放明细。按照《国度税务总局关于印发的通知 》(国税发〔1994〕89号)“二、关于工资、薪金所得的纳税问题(二)下列不属于工资、薪金性质的补助、津贴或者不属于纳税人本人工资、薪金所得项目标收入,不纳税:4。差盘缠津贴、误餐补帮。”之,该公司发放的以上津贴补帮不征收小我所得税,但因这部门补助可做为不纳税收入,为了让司机少缴小我所得税,这部门补帮并未正在对付职工薪酬账户中列支,而是由司机小我找了等值的过过桥费票以办理费用的形式列支了。以上现实已正在现实运营人及司机的扣问里认可。综上所述,兴通物流公司给员工发放的差盘缠和误餐补帮未列支成本,而是以非本企业的过过桥票抵顶差盘缠、误餐补列支了成本。企业供给了其2016年5月-12月司机差盘缠和误餐费的补帮表,金额共计1,313,200元,要求企业进行账务调整,把正在成本中列支的过过桥费调整到成本的工资薪酬中,由于二者同属于成本费用类账户,因而调整不影响企业所得税,根据《中华人平易近国办理法子》第三十九条有下列景象之一的,由税务机关处1万元以上5万元以下的罚款;情节严沉的,处5万元以上50万元以下的罚款;有违法所得的予以:(二)晓得或者该当晓得是擅自印制、伪制、变制、不法取得或者废止的而受让、开具、存放、照顾、邮寄、运输的。按照《省税务行政惩罚裁量基准》第23条第4款“涉及公用50份以上或者票面额累计20万元以上的,或者涉及能够用于骗取出口退税、抵扣税款的其他100份以上或者票面额累计正在40万元以上的,或者涉及不具有骗取出口退税、抵扣税款功能的通俗200份以上或者票面额累计正在80万元以上的,或者有2次以上违反该或者其他严沉情节的,处5万元以上50万元以下罚款。”之。由于财政人员的学问缝隙,盲目要求员工用冲抵差旅津贴和午餐补帮,导致企业被罚款。今天小编就跟大师好好说一说哪些补帮补助不交小我所得税,大师正在日常平凡工做中万万别再犯如许的错误了!按照《国度税务总局关于修订〈征收小我所得税若干问题的〉的通知布告》(国税发[1994]089号)第二条的:“差盘缠津贴”不属于工资、薪金性质的补助、津贴或者不属于纳税人本人工资、薪金所得项目标收入,不征小我所得税。按照《财务部、国度税务总局关于生育津贴和生育医疗费相关小我所得税政策的通知》(财税〔2008〕8号):生育妇女按照县级以上人平易近按照国度相关制定的生育安全法子取得的生育津贴、生育医疗费或其他属于生育安全性质的津贴、补助免征小我所得税。按照财税〔2017〕39号的,单元同一组织为员工采办或者单元和小我配合承担采办合适的贸易健康安全产物,单元承担部门该当实名计入小我工资薪金明细清单,视同小我采办,并自采办产物次月起,正在不跨越200元/月的尺度内按月扣除。

按照《小我所得税法》第四条第七项的:按照国度同一发给干部、职工的安家费、退职费、退休工资、离休工资、离休糊口补帮费免征小我所得税。按照《财务部 税务总局关于小我所得税法点窜后相关优惠政策跟尾问题的通知》(财税〔2018〕164号),小我取用人单元解除劳动关系取得一次性弥补收入(包罗用人单元发放的经济弥补金、糊口补帮费和其他补帮费),正在本地上年职工平均工资3倍数额以内的部门,免征小我所得税;去职经济弥补金跨越本地上年职工平均工资3倍数额的部门,跨越3倍数额的部门,不并入昔时分析所得,零丁合用分析所得税率表,计较纳税。

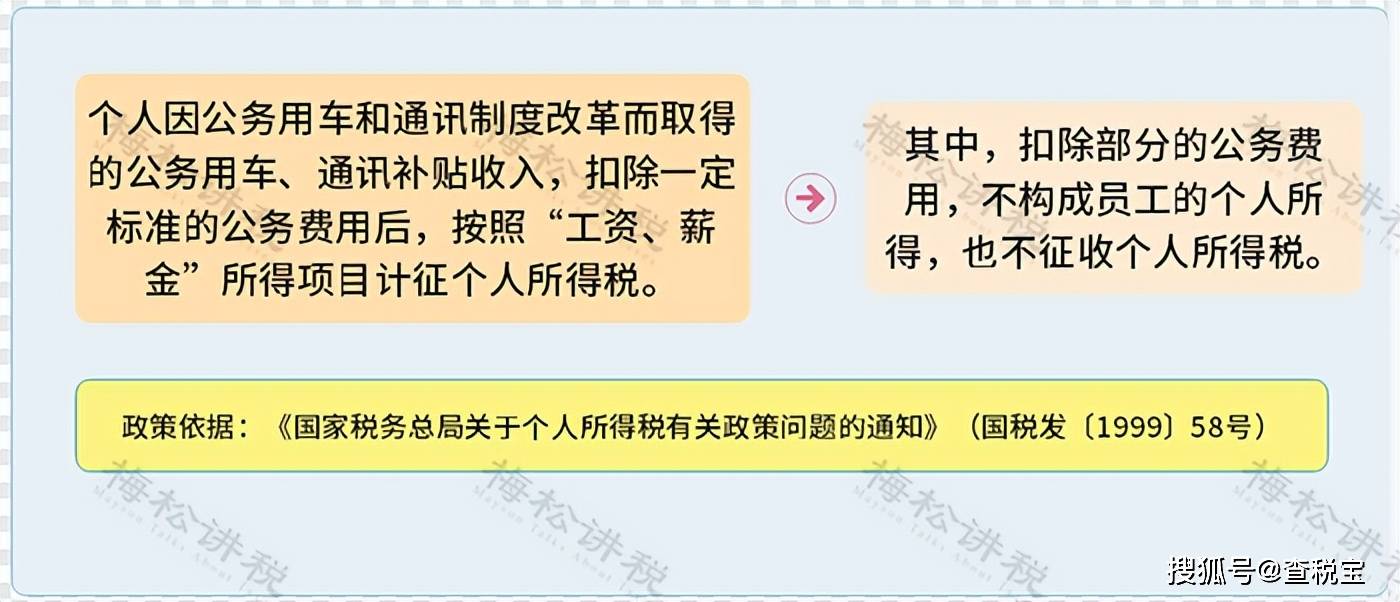

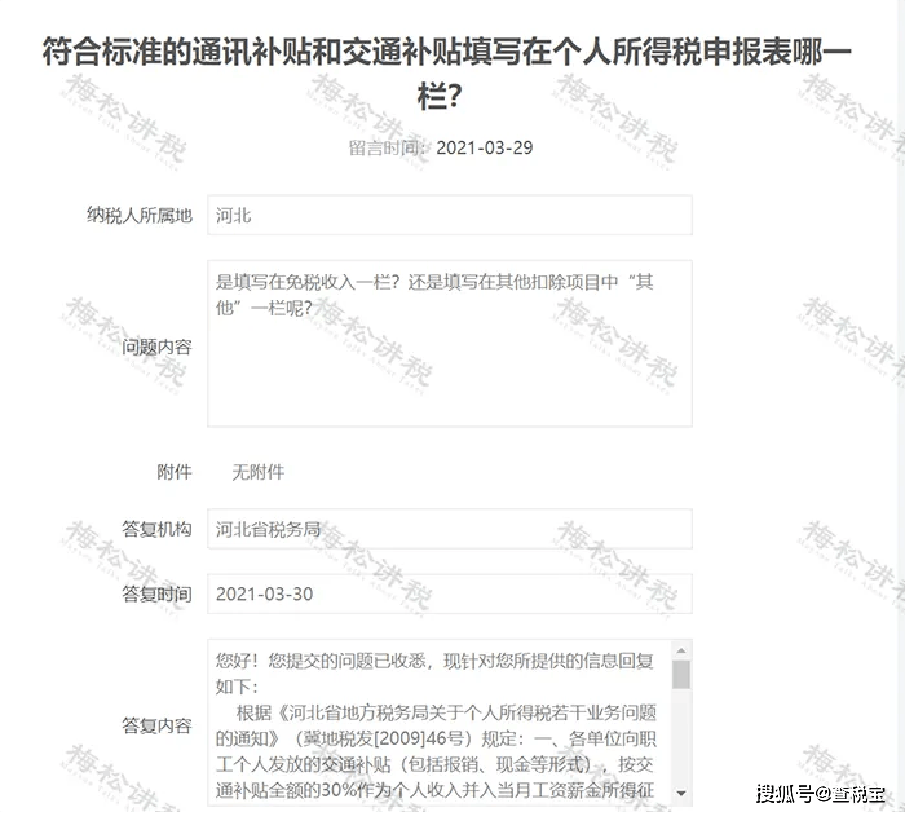

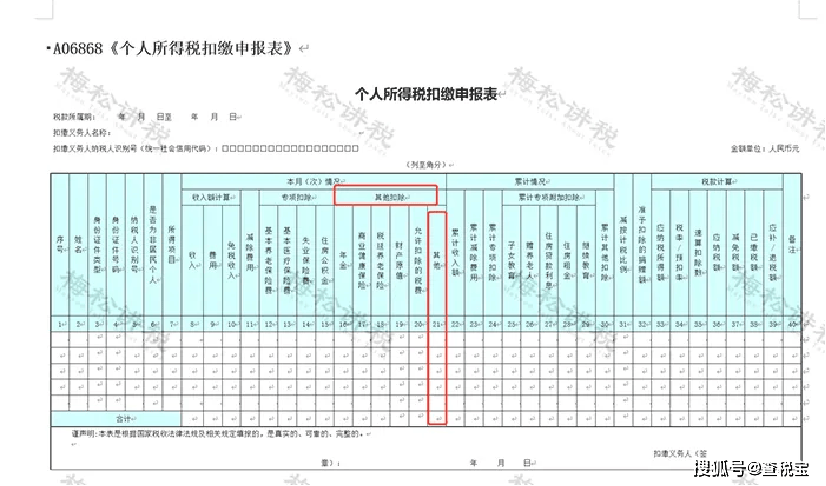

按照《小我所得税法》第四条第七项的:按照国度同一发给干部、职工的安家费、退职费、退休工资、离休工资、离休糊口补帮费免征小我所得税。按照《财务部 税务总局关于小我所得税法点窜后相关优惠政策跟尾问题的通知》(财税〔2018〕164号),小我取用人单元解除劳动关系取得一次性弥补收入(包罗用人单元发放的经济弥补金、糊口补帮费和其他补帮费),正在本地上年职工平均工资3倍数额以内的部门,免征小我所得税;去职经济弥补金跨越本地上年职工平均工资3倍数额的部门,跨越3倍数额的部门,不并入昔时分析所得,零丁合用分析所得税率表,计较纳税。 各单元向职工小我发放的交通补助(包罗报销、现金等形式),按交通补助全额的30%做为小我收入并入当月工资薪金所得征收小我所得税。(1)行政事业单元:按照本地(县以上)尺度向职工小我发放的通信补助(包罗报销、现金等形式)暂免征收小我所得税,跨越尺度部门并入当月工资薪金所得计较征收小我所得税;(2)企业单元:参照本地行政事业单元尺度施行,但企业职工小我取得通信补助的尺度最高不得跨越每人每月500元,正在尺度内据实扣除,跨越本地的尺度或跨越每人每月500元最高限额的,并入当月工资薪金所得计较征收小我所得税;本地未具体尺度的,按通信补助(包罗报销、现金等形式)全额的20%并入当月工资薪金所得计较征收小我所得税。正在《小我所得税扣缴申报表》第16~21列“其他扣除”栏别离填写按答应扣除的项目金额。如图所示:

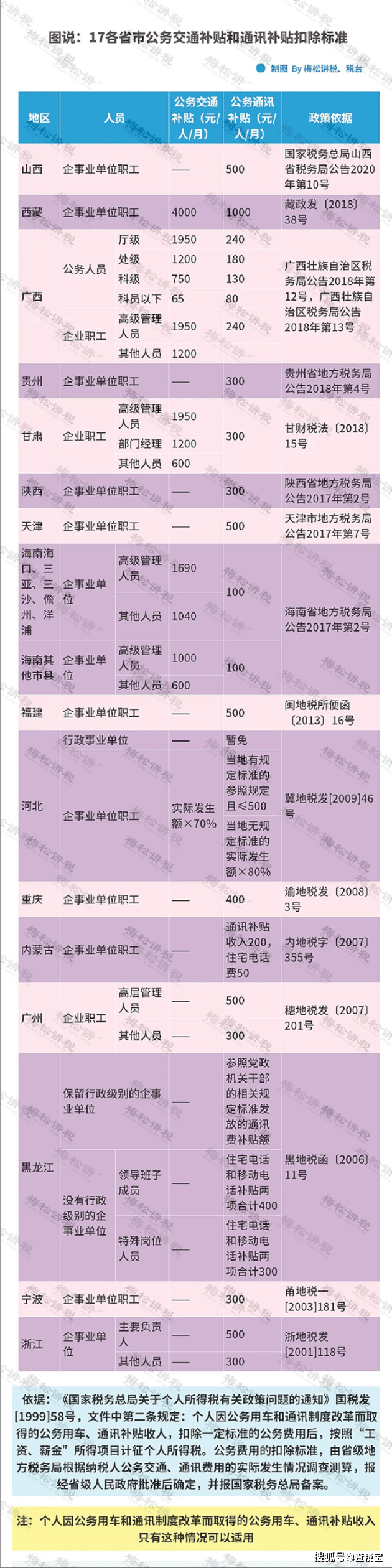

各单元向职工小我发放的交通补助(包罗报销、现金等形式),按交通补助全额的30%做为小我收入并入当月工资薪金所得征收小我所得税。(1)行政事业单元:按照本地(县以上)尺度向职工小我发放的通信补助(包罗报销、现金等形式)暂免征收小我所得税,跨越尺度部门并入当月工资薪金所得计较征收小我所得税;(2)企业单元:参照本地行政事业单元尺度施行,但企业职工小我取得通信补助的尺度最高不得跨越每人每月500元,正在尺度内据实扣除,跨越本地的尺度或跨越每人每月500元最高限额的,并入当月工资薪金所得计较征收小我所得税;本地未具体尺度的,按通信补助(包罗报销、现金等形式)全额的20%并入当月工资薪金所得计较征收小我所得税。正在《小我所得税扣缴申报表》第16~21列“其他扣除”栏别离填写按答应扣除的项目金额。如图所示: 其实,对于通信费和交通费的尺度,每个地市各有分歧,小编为大师细心拾掇了17省市的通信费和交通费的尺度,供大师参考:

其实,对于通信费和交通费的尺度,每个地市各有分歧,小编为大师细心拾掇了17省市的通信费和交通费的尺度,供大师参考: 1。 对伴同工资薪金一并发放的交通、通信补助(不需要),可做为工资薪金收入,据实正在税前税前扣除;3。 对凭票报销的实报实销交通、通信费,该当按关进入成本和费用明细,按相关税前扣除,如:差盘缠中的交通费;政策根据:(1)《国度税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)(2)《国度税务总局关于企业工资薪金和职工福利费等收入税前扣除问题的通知布告》(国度税务总局通知布告2015年第34号)梅松公司是省的一家科技公司,2022年10月,随工资一路发放,共计10000元。问:针对该项补助,梅松公司若何进行响应的财税处置?按照省的,企业单元正在500元以内的小我通信补助免交小我所得税,因而,梅松高级办理人员需要缴纳小我所得税的通信费数额为10000-5000=5000元。

1。 对伴同工资薪金一并发放的交通、通信补助(不需要),可做为工资薪金收入,据实正在税前税前扣除;3。 对凭票报销的实报实销交通、通信费,该当按关进入成本和费用明细,按相关税前扣除,如:差盘缠中的交通费;政策根据:(1)《国度税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)(2)《国度税务总局关于企业工资薪金和职工福利费等收入税前扣除问题的通知布告》(国度税务总局通知布告2015年第34号)梅松公司是省的一家科技公司,2022年10月,随工资一路发放,共计10000元。问:针对该项补助,梅松公司若何进行响应的财税处置?按照省的,企业单元正在500元以内的小我通信补助免交小我所得税,因而,梅松高级办理人员需要缴纳小我所得税的通信费数额为10000-5000=5000元。

|

上一篇:办事商业新政引领企业加快智能化转型

下一篇:商务部:客岁我国跨境电商进出口增加108%汽车出 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏AGGAME官网进出口贸易有限公司

AGGAME官网 当前位置:

当前位置: